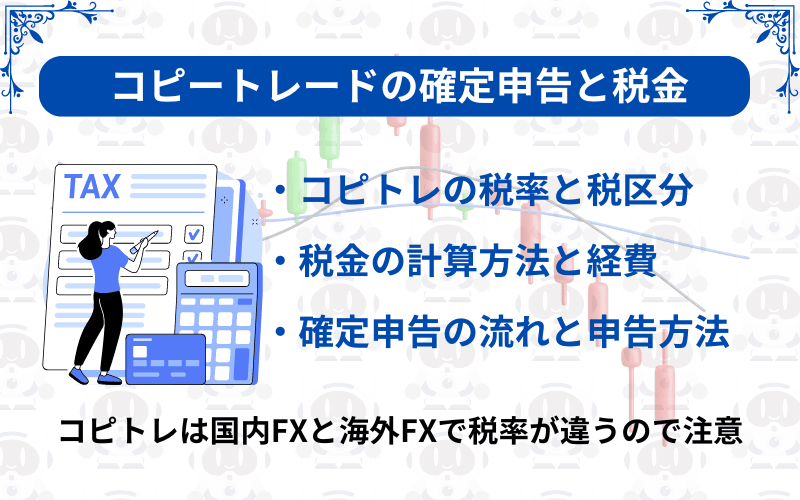

FXコピートレードの確定申告と税金について解説していきます。

コピートレードの場合も、FXと同じような税金、確定申告になります。

FXは国内FXと海外FXで税区分や税率などが違ってくるため、それぞれ説明していこうと思います。

国内FXの確定申告(先物取引に係る雑所得等)

| 税区分 | 所得税 | 住民税 |

|---|---|---|

| 先物取引に係る雑所得等 (申告分離課税) |

15% | 5% |

国内FXの税区分は雑所得の「先物取引に係る雑所得等」となり、所得税が15%、住民税が5%の合計20%(復興特別所得税を含めて20.315%)となります。

FX口座は特定口座が無いため、確定申告が必要になります。

FXは申告分離課税になるため、他の所得(給与所得など)とは別扱いになり、上記の税率となっています。

FXの年間利益が20万円を超えると確定申告が必要

FXの年間利益(経費を引いた後の利益)が20万円を超えた場合、確定申告が必要になります。

年間20万円までは確定申告は不要になっています。

ただし、年間利益1円~20万円の場合は住民税の申告のみが必要になってきます。

主婦や学生は年間利益48万円を超えると確定申告が必要

主婦や学生などでパートやアルバイトをしていない人は、48万円を超えると確定申告が必要になります。

基礎控除が48万円になっているので、48万円までの利益は確定申告が不要になっています。

先物やオプション、CFD取引と損益通算が可能

・オプション取引

・CFD取引

国内FXは雑所得の中でも「先物取引に係る雑所得等」に分類されるので、同じ先物取引に係る雑所得等の範囲内で損益通算が可能になっています。

(損益通算は利益と損失を相殺することができるため、税金を抑えることが可能です)

先物やオプション、CFD取引が「先物取引に係る雑所得等」に該当しますが、株式投資や投資信託などは税区分が違うため損益通算ができません。

また、海外FXも税区分が違うため、損益通算ができないので注意しましょう。

確定申告することで3年間の損失繰越が可能

国内FXは損失が出た場合、確定申告をすることで翌年から3年間の損失繰越が可能になります。

損失繰越は翌年以降の利益を、今年の損失から相殺することが可能なため、税金を抑えることが可能です。

確定申告をしないと損失繰越ができないため、損失が出た年も確定申告しておくのが良いでしょう。

スワップや取引手数料も計算に含める

FXの損益に加えて、スワップポイントや取引手数料も計算に含めます。

プラススワップの場合は利益となり、マイナススワップは損失として利益から引いて計算します。

スワップポイントもFXの損益と同じ「先物取引に係る雑所得等」として計算しましょう。

海外FXの確定申告(雑所得)

| 税区分 | 所得税 | 住民税 |

|---|---|---|

| 雑所得 (累進課税) |

5%~45% | 10% |

海外FXの税区分は「雑所得」となり、国内FXとは違った税区分になります。

雑所得は累進課税(所得が大きくなれば税率が上がる)となり、給与所得などに上乗せされます。

海外FXの利益が少なくても、本業の給与所得が多い場合は税率が高くなるので気を付けましょう。

海外FXも20万円超(主婦や学生は48万円)から確定申告が必要

海外FXも年間利益が20万円を超えたら確定申告が必要になります。

主婦や学生など給与所得の無い人は年間利益48万円から確定申告が必要です。

20万円以下の人は確定申告は必要ありませんが、住民税の申告のみ必要になります。

雑所得(仮想通貨など)と損益通算が可能

・アフィリエイト

・転売

海外FXは総合課税の雑所得に分類され、仮想通貨やアフィリエイト、転売などと同じ扱いになります。

損益通算はこれらの総合課税の雑所得の範囲内でのみ可能となっています。

国内FXや株式取引などとは損益通算ができないので注意しましょう。

確定申告をしても損失繰越は無し

海外FXは国内FXと違い、損失繰越ができません。

損失が出ても翌年以降の利益から差し引くことはできないので気を付けてください。

法人化をして法人口座で運用した場合は、法人税となるので10年間の損失繰越が可能になります。

スワップや取引手数料も計算に含める

FXの損益に加えて、スワップポイントや取引手数料も計算に含めます。

プラススワップの場合は利益となり、マイナススワップは損失として利益から引いて計算します。

スワップポイントもFXの損益と同じ「先物取引に係る雑所得等」として計算しましょう。

ドル口座などの為替差損益も雑所得として計算する

円口座ではなくドル口座やユーロ口座で運用している人は、入出金による為替差損益が発生します。

これらの為替差損益も雑所得として計算をします。

税金の計算方法

FXの年間の利益-FXの年間の経費×20.315%

1.給料の総支給額+FXの年間の利益-FXの年間の経費-給与所得控除=給与所得

2.給与所得-所得控除=課税所得

3.課税所得×税率-税額控除=税金

国内FXは分離課税のため、計算は非常にシンプルになっています。

海外FXは他の所得に上乗せされるため、全ての計算をする必要があり、非常に複雑です。

しかも所得税と住民税は控除額がそれぞれ違うため、解説しきれない部分があります。

計算方法の箇所では、サンプル家庭を参考に計算したいと思います。

利益を計算する

年間収支±スワップポイント-取引手数料

まず年間利益の計算は、スワップポイントと取引手数料を含めた利益を計算します。

MT4の場合は年間取引報告書を出力させると年間の収支が分かります。

(ゼロカットになっている場合、年間取引報告書の計算が違っている可能性があるので、手計算する必要があります)

経費を計算する

年間の利益から、経費になるものを引いていきます。

経費はPCやスマホ、通信費、電気代など、FX取引に掛かるものを指しますが、プライベートでも利用可能なものは、プライベートとの割合(按分)で計算をします。

1日のFX取引に関わる時間で計算しますが、、だいたい10%~20%が一般的な経費の割合になります。

FXにしか利用しないVPSや自動売買EAなどは100%経費にすることができます。

その他、FXに関わる打ち合わせの費用(食事、カフェなど)や手土産、お中元やお歳暮なども経費にすることができます。

食事代は5000円未満は会議費として100%経費になり、5000円以上は交際接待費として50%が経費になります。

国内FXの計算方法

妻、子ども2人(中学生、小学生)の家庭の場合

上記のサンプルの場合、FX収入から経費を引き、20.315%を計算してFXの税金を求めます。

FX収入100万円-経費20万円=80万円

80万円×税率20.315%=16,252円

国内FXの場合は所得税、住民税あわせて16,252円になります。

海外FXの計算方法

妻(専業主婦)、子ども2人(中学生、小学生)の家庭の場合

海外FXの場合は給料の上乗せをしてから計算して税金を求めます。

給料500万円+FX収入100万円-経費20万円-所得控除160万円=給与所得420万円

420万円-基礎控除48万円-配偶者控除38万円-社会保険料控除84.8万円=課税所得249.2万円

249.2万円×税率10%-控除額97,500円=所得税151,700円

このような計算になります。

基礎控除は48万円、妻が専業主婦の場合は配偶者控除が38万円になります。

所得控除と所得税の計算方法は国税庁のホームページを確認してください。

・No.1410 給与所得控除

・No.2260 所得税の税率

給料500万円+FX収入100万円-経費20万円-所得控除160万円=給与所得420万円

420万円-基礎控除43万円-配偶者控除33万円-社会保険料控除84.8万円=課税所得239.2万円

249.2万円×税率10%-均等割5,000円=住民税244,200円

住民税の場合、基礎控除が43万円、配偶者控除が33万円になります。

所得税率は日本全国10%ですが、均等割に関しては市町村によって多少異なります。

海外FXの場合は、給料と合わせて所得税、住民税をそれぞれ計算することになります。

確定申告は所得税の申告のみを行ない、確定申告書類を元に市町村が住民税を計算して請求してくるため、実際には住民税の計算は不要です。

確定申告のやり方と流れ

確定申告のやり方と流れを説明します。

紙に記入して提出する場合

確定申告の用紙に記入して提出する場合、税務署に置いてある確定申告書類をもらいに行くか、国税庁の所得税の確定申告のページから印刷することも可能です。

紙に記入する場合は、ご自身で計算して提出する必要があり、かなり手間がかかります。

計算等が面倒な場合は、下で紹介する国税庁の確定申告書等作成コーナーを利用するようにしましょう。

国税庁の確定申告書等作成コーナーを利用する場合

国税庁の確定申告書等作成コーナーはネット上で確定申告書を作り、印刷して提出するか、e-Taxとして提出することも可能です。

計算も自動的にやってくれるので、確定申告書等作成コーナーを使うのがおすすめです。

源泉徴収票の情報を入力し、FXの利益や経費について入力していきましょう。

印刷する場合は郵送でも提出可能ですし、税務署に直接持っていても問題ありません。

提出は持参か郵送、e-Tax

確定申告書類は、税務署に持参しても良いですし、郵送でも構いません。

e-Taxの場合は自動的に税務署にデータが送られるので非常に便利です。

ご自身の住所地を管轄する税務署に提出しましょう。

コピートレードの確定申告でよくある質問

コピートレードの確定申告についてのよくある質問です。

国内FXはコピートレードの場合も税率は20.315%で先物取引に係る雑所得等になります。海外FXは所得税5%~45%、住民税10%の雑所得になります。

年間利益20万円を超えると申告が必要になります。経費を引いて20万円以下であれば申告不要です。

国内FXは先物取引やオプション取引が損益通算可能です。海外FXは仮想通貨など総合課税の雑所得と損益通算ができます。国内FXと海外FXの損益通算はできません。

国内FX、海外FXともに株式投資や投資信託との損益通算はできません。

国内FXは確定申告をすることで翌年以降3年間の損失繰越が可能になります。海外FXは損失繰越ができません。

PCやスマホの購入費や通信費(按分)、FXの書籍やセミナー・勉強会の費用と交通費、電気代や家賃(按分)が可能となっています。打ち合わせのカフェや食事代も経費になります。

なります。